Startseite » Geringfügiges haushaltsnahes Beschäftigungsverhältnis und Steuerermäßigungen

Geringfügiges haushaltsnahes Beschäftigungsverhältnis und Steuerermäßigungen

Hier erfahren Sie alles Wichtige zum Thema sozialversicherungsrechtlicher Status und zu geringfügigen haushaltsnahen Beschäftigungsverhältnissen.

Inhaltsverzeichnis

Sozialversicherungsrechtlicher Status

Für die Höhe der Steuerermäßigung ist entscheidend, ob ein geringfügiges Beschäftigungsverhältnis (§ 8a SGB IV) vorliegt oder nicht (§ 35a Abs. 1 EStG). Das sozialversicherungspflichtige Beschäftigungsverhältnis wird für die Ermittlung des Abzugs- und Höchstbetrags den Dienstleistungen von selbständigen Unternehmern insgesamt als „andere“ Beschäftigungsverhältnisse gleichgestellt (§ 35a Abs. 2 EStG).

Geringfügiges haushaltsnahes Beschäftigungsverhältnis

Ein geringfügiges Beschäftigungsverhältnis ist anzuerkennen, wenn neben den Voraussetzungen der haushaltsnahen Tätigkeit auch das Haushaltsscheckverfahren durchgeführt wird (Rz. 6) und die Tätigkeit im Haushalt des Steuerpflichtigen, der die Aufwendungen getragen hat, stattfindet.

Hinweis:

Somit können nur natürliche Personen, nicht Personengesellschaften, in ihrem Privatvermögen die Steuerermäßigung erlangen.

Wohnungseigentümergemeinschaften und Vermieter können mangels Beschäftigung im eigenen Privathaushalt das Haushaltsscheckverfahren nicht in Anspruch nehmen, sodass hier eine Berücksichtigung der geringfügigen Beschäftigung als haushaltsnahe Dienstleistung erfolgt (Rz. 7).

Allgemein fallen für Arbeitgeber eines geringfügigen Beschäftigungsverhältnisses („Mini-Jobs“) im gewerblichen Bereich aktuell Pauschalabgaben in Höhe von grundsätzlich 31,47 % des Arbeitsentgelts an.

Die Höhe der Pauschalabgaben fällt unterschiedlich aus, wenn

- der Beschäftigte bereits in der gesetzlichen Krankversicherung versichert ist,

- den vollen Beitrag in der Rentenversicherung (18,6 %) wünscht,

- keine Umlagen gezahlt werden oder

- der Verdienst über die Lohnsteuerkarte versteuert wird.

Für Arbeitgeber im Privathaushalt fallen im Rahmen des Haushaltsscheckverfahrens geringere Abgaben an:

Aktuell liegt der Aufwand des Arbeitgebers bei insgesamt 14,92 %. Der Minijobber zahlt einen Beitrag zur Rentenversicherung i. H. v. 13,6 % vom Verdienst.

Der private Arbeitgeber meldet per Haushaltsscheck das Entgelt an die Einzugsstelle (Minijob-Zentrale). Die Minijob-Zentrale berechnet daraus die zu leistenden Beiträge und Umlagen und zieht diese halbjährlich per Lastschrift ein.

Hinweis:

Mit an Sicherheit grenzender Wahrscheinlichkeit ist es in einer Examensklausur nicht erforderlich, die Höhe der Abgaben selbst zu berechnen; vielmehr würden diese ggf. in der Aufgabenstellung angegeben.

Im Rahmen der Tarifermäßigung sind 20 % der Aufwendungen, aber maximal 510 €, von der tariflichen Einkommensteuer abzuziehen (§ 35a Abs. 1 EStG).

Als Nachweis hierfür dient die zum Jahresende von der Minijob-Zentrale erteilte Bescheinigung (§ 28h Abs. 4 SGB IV).

Beachte:

Die Verdienstgrenzen für geringfügige Beschäftigungen (sog. Minijobs) wurde zum 01.01.2025 im Zuge der Anhebung des Mindestlohns auf 556 € erhöht (vgl. Geringfügigkeits-Richtlinien i. d. F. 14.12.2023 (Bundesanzeiger, BAnz AT 07.12.2023 B1)).

Hinweis:

Sofern eine geringfügig Beschäftigte Person nicht auf die Rentenversicherungspflicht verzichtet, sind die vom Beschäftigten getragenen Beiträge (3,6 %) als Sonderausgaben nach § 10 Abs. 1 Nr. 2 Buchst. a) EStG als Sonderausgabe abzugsfähig.

Dies muss dem Finanzamt gegenüber nachgewiesen werden (durch Lohnabrechnungen), da dem Finanzamt die Daten nicht elektronisch nach § 93c AO übermittelt werden

Beispiel: Geringfügige Beschäftigung mit Haushaltsscheck

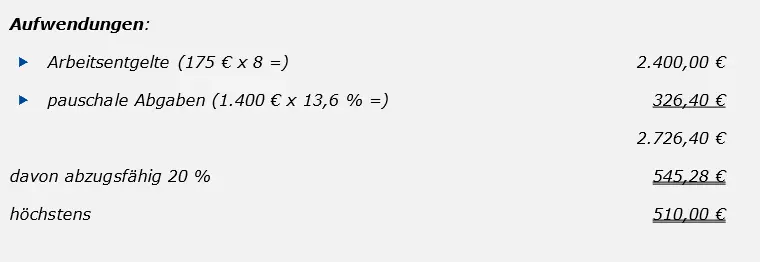

Für die häusliche Reinigung zahlt die ledige Steuerpflichtige S im Rahmen eines geringfügigen Beschäftigungsverhältnisses 300 € monatlich an den Raumpfleger R. S führt ordnungsgemäß die pauschalen Abgaben an die Minijob-Zentrale in Höhe von (300 € x 13,6 % =) 40,80 € ab. Das Haushaltsscheckverfahren wird angewendet. Das schriftliche Anstellungsverhältnis besteht seit dem 01.05.25. Der Antrag auf Befreiung von der Rentenversicherungspflicht liegt vor.

Lösung: Geringfügige Beschäftigung mit Haushaltsscheck

S kann die Aufwendungen als Steuerermäßigung für ein haushaltsnahes geringfügiges Beschäftigungsverhältnis (§ 35a Abs. 1 EStG) geltend machen. Für den VZ 25 kann S den Höchstbetrag in voller Höhe von 510 € in Anspruch nehmen. Eine Zwölftelung für Monate, in denen kein Beschäftigungsverhältnis vorlag (= Januar bis April), muss nicht vorgenommen werden.

S kann im VZ 25 als Steuerermäßigung maximal den Höchstbetrag i. H. v. 510 € von der tariflichen Einkommensteuer abziehen, wenn S die Bescheinigung der Minijob-Zentrale als Nachweis der Einkommensteuererklärung beifügt.

Ohne Gewähr. Rechtsstand 2024.