Startseite » § 3 Nr. 26 EStG Übungsleiterpauschale

§ 3 Nr. 26 EStG Übungsleiterpauschale | Einkommensteuer

Hier erfahren Sie alles Wichtige zum Thema Übungsleiterpauschale, zu dem Freibetrag, zur begünstigten Einrichtung, zu begünstigten Tätigkeiten, zum Betriebsausgaben-/Werbungskostenabzug sowie zur Aufwandsabzugsbeschränkung

Inhaltsverzeichnis

Übungsleiterpauschale: Freibetrag

Bis zu einem Betrag von 3.000 € im Kalenderjahr sind Einnahmen aus sog. nebenberuflichen Tätigkeiten steuerbefreit (§ 3 Nr. 26 EStG).

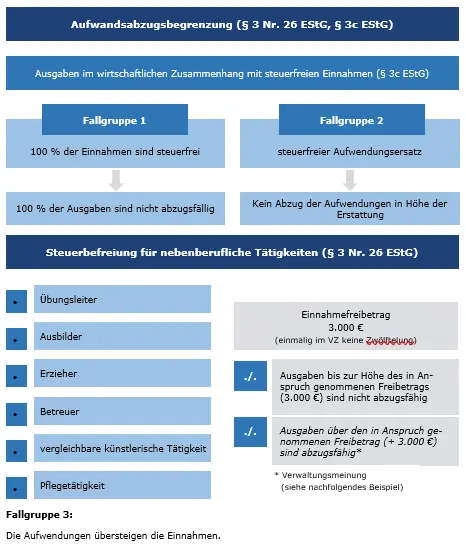

Begünstigt sind folgende Tätigkeitsbereiche:

- Nebenberufliche Tätigkeit als Übungsleiter, Ausbilder, Erzieher, Betreuer oder eine vergleichbare Tätigkeit.

- Nebenberufliche künstlerische Tätigkeit.

- Nebenberufliche Pflege alter, kranker oder behinderter Menschen.

Nebenberuflichkeit ist gegeben, wenn die ausgeübte Tätigkeit nicht mehr als ein Drittel der Arbeitszeit eines vergleichbaren Vollzeiterwerbs in Anspruch nimmt. Der Vergleich erfolgt kalenderjahrbezogen (R 3.26 Abs. 2 LStR).

Gleichartige Tätigkeiten sind jedoch zusammen zu würdigen, wenn sie sich nach der Verkehrsanschauung als Ausübung eines einheitlichen Hauptberufs – Vollzeiterwerb oder sog. Halbtagsarbeit – darstellen (BFH-Urteil v. 30.03.1990, VI R 188/87, BStBl. II 1990, S. 854). Vor diesem Hintergrund entschied das FG Köln mit Urteil v. 19.10.2017, 15 K 2006/16, dass Honorare für rechtspolitische Vortragstätigkeiten und Fachanwaltsfortbildungen eines vollzeitbeschäftigten Professors, die Ausfluss der hauptberuflichen Fähigkeiten und Expertise sind, keine Einnahmen aus nebenberuflichen Tätigkeiten i. S. v. § 3 Nr. 26 EStG oder § 3 Nr. 26a EStG sind.

Beispiel: Freibetrag

Der Schreinermeister S ist nebenberuflich für den örtlichen Musikverein als Dirigent des Jugendorchesters tätig. Für seine Tätigkeit erhält S monatlich 220 €. Aufwendungen für diese Tätigkeit entstanden S im VZ 24 in Höhe von 520 €.

Lösung: Freibetrag

S übt die Tätigkeit nebenberuflich für eine begünstigte Einrichtung (= Musikverein) aus (§ 52 Abs. 2 AO).

Die jährlichen Einnahmen betragen (220 € x 12 Monate=) 2.640 €

Übungsleiterfreibetrag ./. 3.000 €

Steuerpflichtig 0 €

Die Aufwendungen (= 520 €) dürfen nur insoweit berücksichtigt werden, als sie die steuerfreien Einnahmen übersteigen, d. h. mehr als 3.000 € betragen § 3 Nr. 26 S. 2 EStG.

Insoweit wirken sich die Aufwendungen von S nicht aus.

Hinweis:

(Ehrenamtliche) nebenberufliche Tätigkeiten

§ 3 Nr. 26a EStG befreit darüber hinaus unter weiteren Voraussetzungen allgemein Einnahmen aus (ehrenamtlicher) nebenberuflicher Tätigkeit bis zu einem Betrag von 840 € im Kalenderjahr, wenn für die Tätigkeit nicht bereits eine Steuerbefreiung nach § 3 Nr. 12, Nr. 26 oder Nr. 26b EStG gewährt wird.

Begünstigte Einrichtung

Bei einer Tätigkeit für juristische Personen des öffentlichen Rechts ist es unschädlich, wenn sie für einen Betrieb gewerblicher Art ausgeführt wird, da Betriebe gewerblicher Art auch gemeinnützigen Zwecken dienen können (z. B. Krankenhaus oder Kindergarten). Ziel ist es, Bürger, die im gemeinnützigen, mildtätigen oder kirchlichen Bereich nebenberuflich tätig sind, von steuerlichen Verpflichtungen (§ 3 Nr. 26 EStG) freizustellen. Mithin ist bei einer Tätigkeit für einen Betrieb gewerblicher Art darauf abzustellen, ob dieser einen entsprechend begünstigten Zweck verfolgt oder nicht.

Eine Förderung gemeinnütziger, mildtätiger oder kirchlicher Zwecke ist grundsätzlich nur dann gegeben, wenn die Tätigkeit der Allgemeinheit zugutekommt. Bei nebenberuflicher Lehrtätigkeit ist diese Voraussetzung auch dann erfüllt, wenn eine Aus- oder Fortbildung zwar nur einem abgeschlossenen Personenkreis zugutekommt (z. B. innerhalb eines Unternehmens oder einer Dienststelle), die Aus- oder Fortbildung selbst aber im Interesse der Allgemeinheit liegt.

Aufgrund der Anwendung der Dienstleistungsfreiheit auch für nebenberufliche Tätigkeiten bejaht der Europäische Gerichtshof die Steuerfreiheit nebenberuflicher Lehrvergütungen eines im Inland Steuerpflichtigen, wenn diese von einer im anderen Mitgliedsstaat oder EWR-Staat belegenen öffentlichen Institution gezahlt wird.

Begünstige Tätigkeiten

Die begünstigten Tätigkeiten der Übungsleiter, Ausbilder, Erzieher oder Betreuer haben miteinander gemeinsam, dass bei ihrer Ausübung durch persönliche Kontakte Einfluss auf andere Menschen genommen wird, um auf diese Weise deren Fähigkeiten zu entwickeln und zu fördern.

Gemeinsamer Nenner dieser Tätigkeiten ist daher die pädagogische Ausrichtung.

Nicht nach § 3 Nr. 26 EStG begünstigt ist die Betreuungstätigkeit des gesetzlichen Betreuers (§ 1835a BGB), da die Steuerbefreiung für nebenberufliche Tätigkeiten (§ 3 Nr. 26 EStG) nur angewendet werden kann, wenn durch einen direkten pädagogisch ausgerichteten persönlichen Kontakt zu den betreuten Menschen ein Kernbereich des ehrenamtlichen Engagements erfüllt wird.

Eine Befreiung für Aufwandsentschädigungen nach § 1878 BGB erfolgt jedoch nach § 3 Nr. 26b EStG.

Die Tätigkeit des nebenberuflichen Betreuers fällt hingegen in den Katalog der nach § 3 Nr. 26 EStG begünstigten Tätigkeiten. Betroffen von der Regelung sind insbesondere Personen, die betreuend im Jugend- und Sportbereich gemeinnütziger Vereine tätig werden. Daher kommt u. a. der Übungsleiterfreibetrag auch für die Beaufsichtigung und Betreuung von Jugendlichen durch Jugendleiter, Ferienbetreuer, Schulwegbegleiter etc. in Betracht.

Auch wenn ausschließlich (ohne Zusammenhang mit körperlicher Pflege) hauswirtschaftliche oder betreuende Hilfstätigkeiten für alte oder behinderte Menschen erbracht werden (z. B. Reinigung der Wohnung, Kochen, Einkaufen, Erledigung von Schriftverkehr), ist die Steuerbefreiung für eine nebenberufliche Tätigkeit (§ 3 Nr. 26 EStG) zu gewähren, wenn die übrigen Voraussetzungen der Vorschrift erfüllt sind.

Betriebsausgaben-/Werbungskostenabzug

Ausgaben dürfen, soweit sie mit steuerfreien Einnahmen in unmittelbarem wirtschaftlichem Zusammenhang stehen, nicht als Betriebsausgaben oder Werbungskosten abgezogen werden (§ 3c Abs. 1 EStG). Ausgaben, die zugleich steuerfreie und steuerpflichtige Einnahmen betreffen, sind – ggf. im Schätzungswege – aufzuteilen und anteilig abzuziehen.

Entstehen Betriebsausgaben zur Vorbereitung einer Tätigkeit und wird diese später nicht aufgenommen, kann der entstandene Verlust in voller Höhe, also ohne Kürzung um den Freibetrag berücksichtigt werden (H 3.26 „Vergebliche Aufwendungen“ LStH).

Aufwandsabzugsbeschränkung

Folgende Aufwandsabzugsbeschränkungen sind zu befolgen:

- Zusammenhang mit steuerfreien Einnahmen (§ 3c Abs. 1 EStG)

Ausgaben sind, soweit diese mit steuerfreien Einnahmen in unmittelbarem wirtschaftlichem Zusammenhang stehen, nicht als Betriebsausgaben oder Werbungskosten abzugsfähig.

Fallgruppe 1:

Ist die Erzielung von Einnahmen generell und im Ganzen steuerfrei, so sind sämtliche Ausgaben nicht abzugsfähig.

Fallgruppe 2:

Werden Ausgaben steuerfrei ersetzt, so ist in Höhe der Erstattung eine Nichtabzugsfähigkeit der Ausgaben gegeben.

- Steuerbefreiung für nebenberufliche Tätigkeiten (§ 3 Nr. 26 EStG)

Die Vorschrift ist nach dem systematischen Ansatz der Fallgruppe 2 zuzuordnen.

Insoweit sind Ausgaben nicht abzugsfähig, wenn die Steuerbefreiung greift.

Soweit die Steuerbefreiung keine Anwendung findet, kommt es auch nicht zur Reduzierung des Ausgabenabzugs (FG Berlin-Brandenburg v. 05.12.2007, 7 K 3121/05 B, EFG 2008, S. 1535).

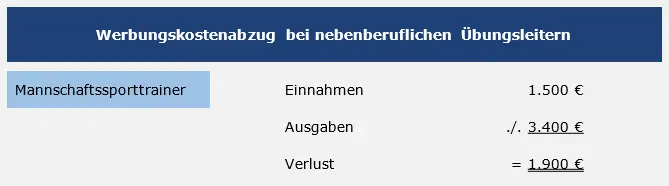

Beispiel: Aufwandsabzugsbeschränkung

S ist nebenberuflich als Mannschaftssporttrainer tätig. Aus dieser Tätigkeit erzielte S Einnahmen in Höhe von 1.500 €, denen Ausgaben in Höhe von 3.400 € gegenüberstanden. S machte in der Einkommensteuererklärung einen Verlust aus der Übungsleitertätigkeit in Höhe von 1.900 € geltend.

Das Finanzamt lehnte den Verlustabzug ab, da die Einnahmen nicht den Freibetrag (§ 3 Nr. 26 EStG) in Höhe von 3.000 € übersteigen.

Lösung: Aufwandsabzugsbeschränkung

Der Verlust von –1.900 € (1.500 € ./. 3.400 €) kann in voller Höhe geltend gemacht werden. Vergleiche auch BFH-Urteil v. 20.12.2017, III R 23/15, BStBl. II 2019, S. 469. Bei Dauerverlusten muss die Einkünfteerzielungsabsicht geprüft werden.

Ohne Gewähr. Rechtsstand 2024.